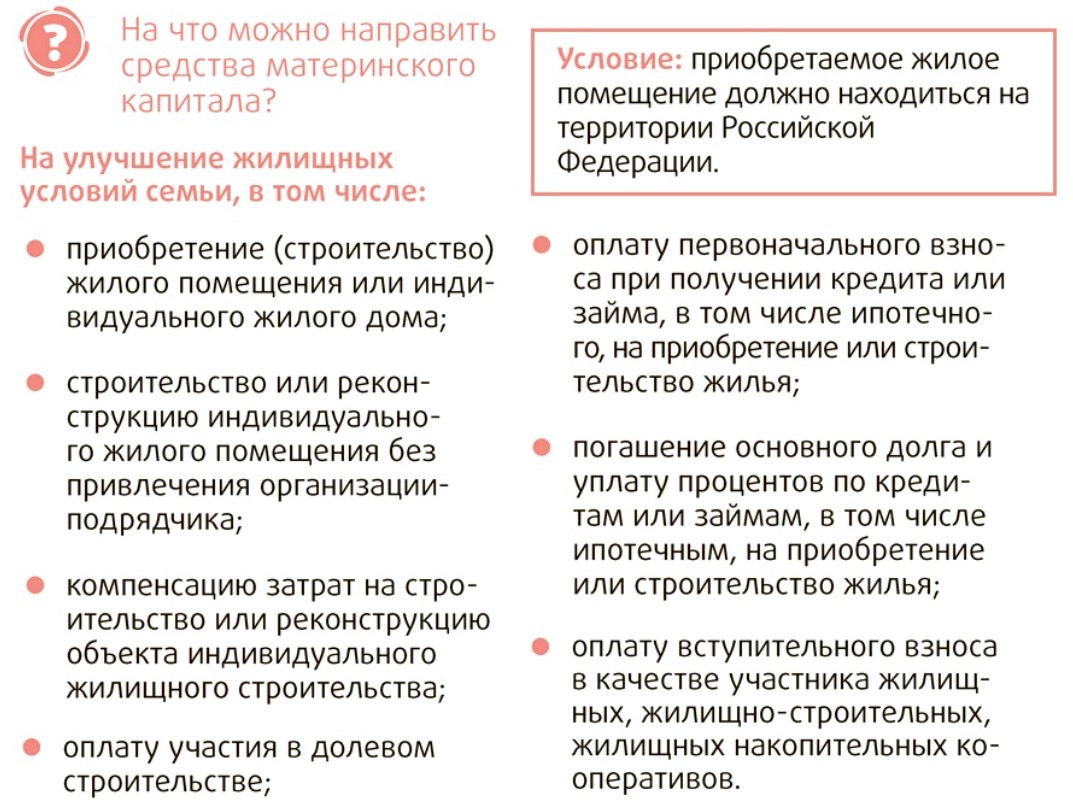

На сегодняшний день большинство российских граждан не могут позволить себе приобрести жилье за собственные деньги. Поэтому пользуются специальными банковскими программами кредитования. Например, молодые семьи могут взять ипотечный банковский кредит под материнский капитал, предоставляемый государством. Государственную субсидию можно задействовать для предоставления первичного платежа за ипотечную квартиру или для оплаты части долга уже по действующей ссуде, взятой на покупку жилья.

Варианты использования материнского капитала в ипотеке

К применению государственного сертификата предъявляются определенные требования. Согласно действующему законодательству средствами семейного капитала можно воспользоваться только через три года после появления на свет ребенка (второго, третьего и следующих).

Исключение! Раньше 3-х лет можно воспользоваться капиталом только при наличии кредитной задолженности перед финансовым учреждением.

Государственную помощь, предоставляемую по данной программе, можно использовать для оформления нового кредитного соглашения или оплаты действующей ссуды, но только, если они связаны с улучшением жилищных условий семьи. Как правило, в первом случае материнский капитал используется для внесения первичного взноса за ипотечное жилье, а во втором для погашения банковских процентов и тела кредита.

Внесение первичного платежа

Второй или третий ребенок, благодаря которому семья получает сертификат на маткапитал, достигает трехлетнего возраста. Настало время воспользоваться государственной помощью. Родители, проживающие вместе с детьми на съемной квартире, решают приобрести собственное жилье по ипотеке. Так как данная программа предусматривает внесение первоначального капитала, а собственных сбережений нет или не хватает, можно воспользоваться государственным сертификатом. Это стало возможным после принятия в 2015 году соответствующего закона.

Преимущества:

- повышение эффективности применения государственной помощи;

- уменьшение годовых процентов по ипотечным ссудам и размеров обязательных ежемесячных выплат;

- а также это позволило в условиях экономического кризиса существенно поддержать рынок жилой недвижимости.

С 2015 года была установлена минимальная сумма материнского капитала – 453 тыс. руб., которой вполне достаточно для внесения первоначального взноса, который в разных финансовых организациях составляет от 10 до 20 процентов.

Для заключения такой сделки заемщику нужно написать соответствующее заявление в местное подразделение ПФ и оформить договорное соглашение с кредитной организацией, которая предоставляет такие продукты кредитования.

Погашение тела кредита и процентов финучреждения

Использовать средства капитала для уплаты основной кредитной задолженности можно исключительно по сделкам, оформленным на покупку жилой недвижимости.

Погашать любые другие потребительские ссуды, в том числе займы в микрофинансовых учреждениях запрещено законом! Это связано с многочисленными злоупотреблениями финучреждений, которые используют незаконные схемы обналичивания государственных сертификатов.

Также с помощью маткапитала нельзя погасить штрафы и пени, начисленные по действующим кредитам в результате невыполнения заемщиком своих финансовых обязательств. Средства семейного капитала переводятся Пенсионным Фондом сразу кредитору в счет первичного платежа или погашения кредитной задолженности, минуя заявителя. То есть заемщик не может получить государственную помощь по данной форме наличными, на банковский счет или кредитную карту.

Какие банки выдают ипотеку под материнский капитал

На сегодняшний день ипотеку с применением семейного капитала предоставляют несколько десятков российских банков. Самые надежные из них следующие:

| Наименование финансового учреждения | Минимальная процентная ставка |

| Сбербанк | 12% |

| ВТБ 24 | 11,5% |

| Дельта Кредит | 11% |

| Банк Москвы | 11% |

| Юникредит | 12% |

| Номос | 12% |

| Примсоцбанк | 11% |

Сбербанк

Крупнейший российский банк предлагает своим клиентам специальную программу «Кредит на строящееся жилье». Раньше финучреждение оформляло ипотечные ссуды под готовые жилые объекты. Сегодня у молодых семей с государственной поддержкой появилась возможность получить заемные средства на жилье, находящееся еще на этапе строительства. Даже можно взять деньги на реконструкцию и ремонт старых жилых домов или квартир.

ВТБ 24

Банк предлагает взять ссуду на покупку жилых объектов вторичного рынка. По условиям кредитования материнский капитал можно использовать для первичного платежа или оплаты тела кредита и банковских процентов. Заемные средства можно получить, как на готовое новое жилье, так и на недвижимость жилого фонда на вторичном рынке, а также под застройку.

Дельта Кредит

Специальное предложение «Дельта-вариант». По данной программе заемщик вносит минимальный первый взнос размером всего 5% от оценочной стоимости приобретаемого жилища. Государственной помощью можно воспользоваться для уплаты первичного платежа или оплаты основного долга.

Банк Москвы

Финансовая компания предлагает ипотечные продукты кредитования на стандартных условиях. Материнский капитал нельзя использовать в качестве первоначального взноса, который оплачивается только личными средствами клиента. Госпомощь можно применить для погашения основной задолженности по кредиту, в том числе банковские проценты.

Юникредит

Кредитор предлагает свой продукт «Кредит на покупку коттеджа». Эта финансовая компания предоставляет ссуды на приобретение жилья с использованием материнского капитала уже с 2009 г. Поэтому схема применения государственной помощи полностью отработана. Ипотека в этом финучреждении оформляется достаточно быстро.

Банк Номос

Банковское учреждение начало работать с семейным капиталом недавно. Оно предлагает несколько качественных кредитных инструментов для улучшения условий проживания молодых семей с двумя и более детьми: «Кредит на квартиру» и «Кредит на квартиру + МК».

Примсоцбанк

Кредитная организация предлагает клиентам оформить ипотеку по нескольким программам. Государственный сертификат можно использовать в качестве первичного взноса за ипотечное жилье или для погашения тела кредита с процентами кредитора. Срок получения ответа по заявке на кредитования – максимум 1 день.

Минимальная сумма ипотеки под материнский капитал

Ипотека с использованием семейного капитала имеет минимальный порог займа, который может немного отличаться в разных кредитных организациях. Практически во всех российских банках ипотечная ссуда составляет минимум 300 тыс. руб. Эту субсидию от государства можно использовать в зависимости от условий кредитования конкретной программы на первичный взнос за покупаемое жилье или для погашения задолженности по уже действующей ипотеке.

Важно! Существует нюанс при использовании МК. Средства капитала переводятся на счет кредитора довольно продолжительный срок, как правило, на протяжении нескольких месяцев. Поэтому заемщику, пока не будет перечислена государственная помощь, придется погашать повышенные проценты.

Если стоимость жилой недвижимости соответствует стоимости сертификата, то ипотечный кредит можно и не оформлять. Но использовать государственную помощь по этой программе можно только после достижения ребенком трехлетнего возраста.

Размер предоставляемой помощи от государства молодым семьям для улучшения жилищных условий на сегодняшний день составляет приблизительно 500 тыс. руб. Этой суммы вполне достаточно, чтобы приобрести жилой дом в каком-нибудь селе. А если добавить еще 200 тыс. руб. собственных средств, тогда можно приобрести квартиру в районном центре.

К сведению! Банковские учреждения редко предоставляют кредиты на покупку жилья заявителям на мелкие займы – до 300 тыс. руб. Такие ссуды считаются нецелесообразными.

Требования к объекту недвижимости

Жилье, приобретаемое в кредит, обязательно должно соответствовать требованиям кредитной организации. Каждое финансовое учреждение предлагает свои продукты на определенных условиях, которые могут отличаться. Но, основные требования к приобретаемой недвижимости аналогичны:

- жилой дом не должен находиться в аварийном состоянии, тем более подлежать сносу;

- ипотека не предоставляется для покупки жилых помещений в зданиях гостиничного типа, общежитиях, а также малосемейках;

- период эксплуатации жилого дома, в котором приобретается квартира, должен составлять меньше 70% срока эксплуатации, указанного в техническом паспорте согласно установленным нормативам.

Довольно часто заявителем отказывают в предоставлении кредита на жилые объекты, которые были признаны кредитной организацией потенциально опасными для проживания. К таким объектам относятся здания с деревянными кровельными конструкциями, с фундаментным основанием из горючих материалов, а также квартиры с газовыми колонками.

Жилье, на которое можно получить ипотечный кредит, должно полностью соответствовать современным условиям проживания, быть обустроено всеми необходимыми коммуникационными системами.

Требования кредитно-финансовых организаций к заемщикам

Заявители также должны полностью отвечать требованиям кредитора. В первую очередь заемщик должен:

- быть трудоустроенным и иметь стабильный ежемесячный доход, который необходимо подтвердить документально;

- иметь трудовой стаж на крайнем рабочем месте должен составлять не менее полугода (некоторые финучреждения требуют не менее 3-х месяцев);

- иметь высокий кредитный рейтинг.

К сведению! При оформлении ипотечного кредита учитывается только официальный доход заемщика. После приобретения жилого объекта документы на право собственности делаются на всех членов семейства.

Как оформить ипотеку под материнский капитал

Оформление ипотечного кредита с привлечением материнского капитала выполняется аналогично стандартным ипотекам:

- ипотечное жилье оформляется в собственность заявителя и его семьи;

- финансовая компания переводит средства на счет продавца недвижимого имущества;

- до погашения задолженности согласно кредитному договору приобретаемая недвижимость находится в залоге у кредитора.

В этом случае дополнительно подается заявка в ПФ о перечислении субсидии в счет первичного платежа за недвижимое имущество или погашения задолженности по кредиту, в том числе банковских процентов.

Необходимые документы

Заявитель для получения ссуды на покупку жилья обязан представить следующие документы:

- паспорт гражданина России с отметкой о регистрации на территории государства;

- сертификат на государственную помощь;

- свидетельство пенсионного страхования;

- копию трудовой книжки;

- выписка про доход от работодателя;

- квитанции об оплате коммунальных услуг, выписку про отсутствие задолженности по данным услугам;

- документация на приобретаемый объект недвижимости.

К сведению! Каждый кредитор вправе потребовать от заявителя представить дополнительные документы, подтверждающие его благонадежность и платежеспособность.

Как внести первоначальный взнос

В случае одобрения банком ипотечного кредита с использованием материнского капитала решение о переводе денег принимает ПФ РФ. Процедура проверки и оформления всех необходимых документов может занимать от 2-х до 3-х месяцев. Для этого заявитель представляет всю документацию по приобретаемому жилью.

В случае положительного решения Пенсионный Фонд самостоятельно переводит деньги сразу на счет кредитора, минуя банковские счета заемщика.

Как избежать обмана при оформлении ипотеки

Чтобы не попасть на мошенников при оформлении ипотечного кредита рекомендуется обращаться только в известные на финансовом рынке организации, то есть крупные российские банки и непосредственно в ПФ.

Также стоит учитывать, что мошенники могут представляться сотрудниками именно известных финансовых компаний на территории России. Поэтому стоит проверять не только их документы, но и дополнительно звонить на горячую линию или в офис финучреждения, чтобы уточнить наличие в штате такого сотрудника и, чем он на данный момент занимается.

Преимущества и недостатки

Главное преимущество ипотеки с использованием материнского капитала в том, что заемщику не нужно искать деньги для внесения первичного взноса за приобретаемое жилье. А это, как правило, немалая сумма. Государственная субсидия значительно снижает финансовую нагрузку на заемщика.

Из основных недостатков можно только выделить то, что очень мало российских банков предоставляют подобные программы, и госпомощью можно воспользоваться только через три года после рождения ребенка.